来源:《现代化工》2024年第8期

作者:王在花,杨英,孙钰琳

以2023年数据为基础,对国内聚氨酯硬泡原料市场供需、主要生产企业、代表产品性能指标等进行了分析;综述了聚氨酯硬泡原料异氰酸酯和聚醚多元醇的生产工艺和催化体系研发进展;详细分析了聚氨酯硬泡在化学建材领域的应用,对其未来发展趋势进行了研判并提出发展建议。

聚氨酯硬泡由聚醚多元醇(又称白料)与聚合MDI(又称黑料)反应制备。聚氨酯硬泡大多数为闭孔结构,具有优良的绝热效果,重量轻且施工方便,同时还具有防震、隔音和耐溶剂等特点。基于上述特性,聚氨酯硬泡被广泛用于冰箱、冰柜等的隔热层,冷库、冷藏车等隔热材料,建筑物、储罐及管道保温材料。其中低密度的聚氨酯硬泡主要下游产品是绝热(保温)材料,高密度的聚氨酯硬泡主要下游产品是结构材料(仿木材)。聚氨酯硬泡成型工艺相对简单,一般为室温发泡。从成型方式来区分,可分为浇注发泡及喷涂发泡;从施工机械化程度来区分,可分为手工发泡及机械发泡;从发泡时的压力来区分,可分为高压发泡及低压发泡。聚氨酯硬泡在建材领域的应用主要包括保温板材、管道保温、喷涂保温、冷库行业及其他防水、密封胶等。

聚氨酯行业形成了以生产异氰酸酯的大型化工企业和多元醇等原料的中型企业为主要行业支撑、广大中下游企业开发应用的独特产业链,其中聚氨酯原料是整个产业链中最为关键的部分。聚氨酯在建材领域主要以硬泡组合料(白料)和聚合MDI(黑料)形式应用于终端市场,而白料主要为聚醚多元醇。

1.1.1 市场供需

聚醚多元醇主要分为软泡聚醚、硬泡聚醚、CASE聚醚、POP聚醚等,其中用于建筑领域的主要为硬泡聚醚。硬泡聚醚多为通用型,通过下游组合料企业生产组合料而用于终端市场。

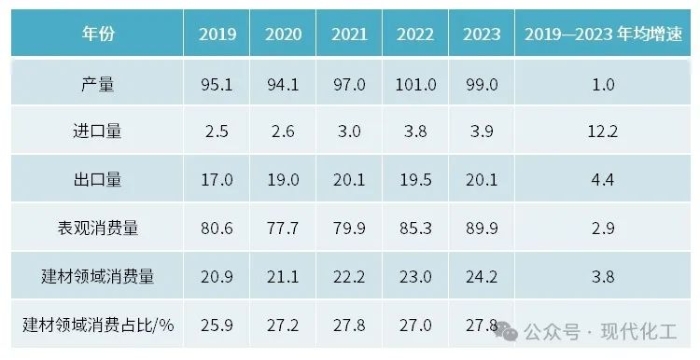

2019 年中国硬泡聚醚产量为95.1 万t,2023 年增至99.0 万t,年均复合增速1.0%。硬泡聚醚在建材领域的消费量持续增加,由2019 年的20.9 万t增至2023 年的24.2 万t,年均复合增速3.8%(见表1)。

表1 2019—2023 年中国硬泡聚醚多元醇市场供需分析 万t

1.1.2 主要生产企业

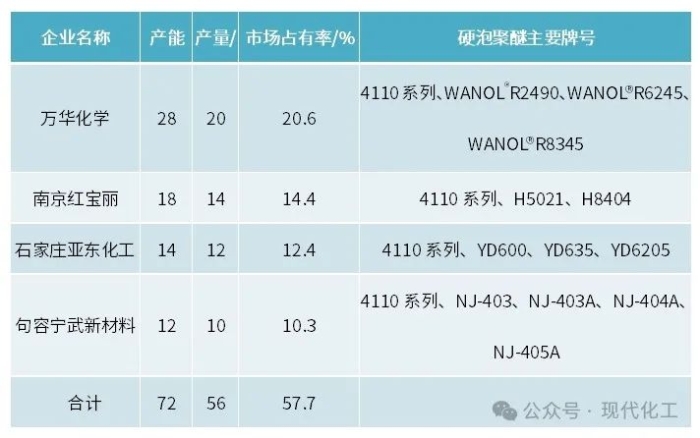

中国硬泡聚醚生产企业约24 家,产能TOP4企业分别是万华化学集团股份有限公司(烟台+宁波)、南京红宝丽股份有限公司、石家庄亚东化工集团有限公司、句容宁武新材料发展有限公司(见表2)。暂无中石油旗下公司,1家中石化旗下公司(天津分公司),产能仅1 万t/a。从市场占有率来看,TOP4企业合计产量市场占有率为57.7%。

表2 2023 年中国硬泡聚醚多元醇TOP4生产企业 万t/a

1.1.3 代表产品性能指标

市场上硬泡聚醚牌号众多,建材领域以4110牌号使用最为广泛。

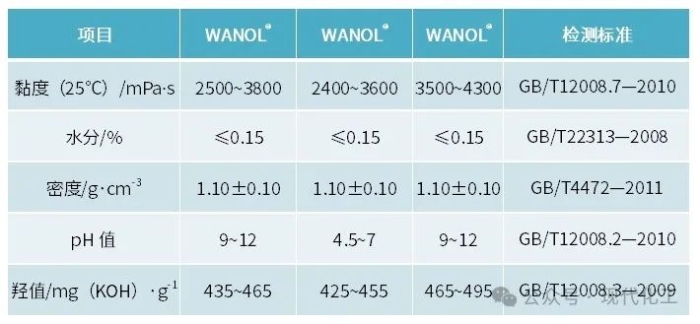

① 万华化学。对标4110系列牌号的产品有WANOL®R4110、WANOL®R4110B、WANOL®R4110H等(见表3)。其中,WANOL®R4110、WANOL®R4110B是基于蔗糖和二元醇的聚醚多元醇,WANOL®R4110H是基于蔗糖和小分子多元醇的聚醚多元醇。性能方面,以上牌号均与戊烷类发泡剂有良好的相容性,均适用于生产硬质泡沫,尤其适用于生产建筑板材、保温管道、仿木以及其他用途的泡沫体。

表3 万华化学硬泡聚醚多元醇主要牌号性能指标

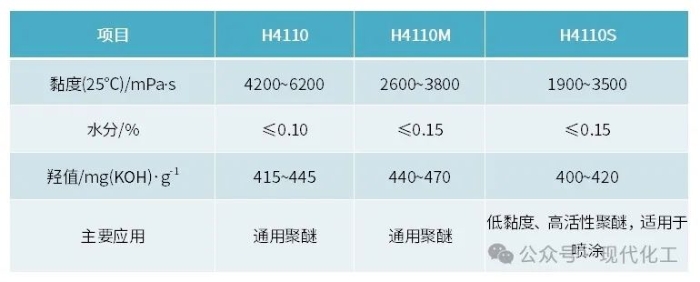

② 南京红宝丽。对标4110系列牌号的产品有H4110、H4110M、H4110S等(见表4),均为蔗糖起始剂聚醚。

表4 南京红宝丽硬泡聚醚多元醇主要牌号性能指标

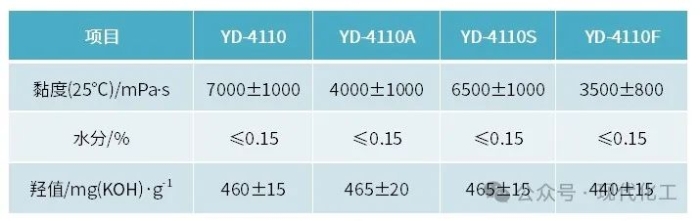

③ 石家庄亚东化工。对标4110系列牌号的产品有YD4110、YD4110A、YD4110S、YD4110F等(见表5),均为蔗糖起始剂聚醚。

表5 石家庄亚东化工硬泡聚醚多元醇主要牌号性能指标

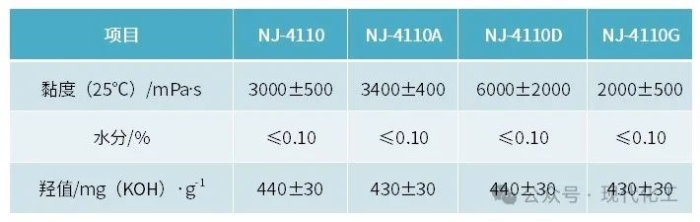

④ 句容宁武新材料。对标4110系列牌号的产品有NJ-4110、NJ-4110A、NJ-4110D、NJ-4110G等(见表6),均为蔗糖起始剂聚醚,用于生产普通硬泡、冰箱、冷柜、夹芯板等。

表6 句容宁武硬泡聚醚多元醇4110系列主要牌号性能指标

聚合MDI为重要的化工原料,主要用于生产聚氨酯硬质泡沫绝热材料、合成木材、微孔自表皮泡沫、汽车保险杠及内饰件等。聚合MDI生产技术壁垒高,属于寡头行业,目前全球主要的生产企业有万华化学、BASF、亨斯迈、科思创、陶氏、日本东曹和韩国锦湖三井等。

1.2.1 市场供需

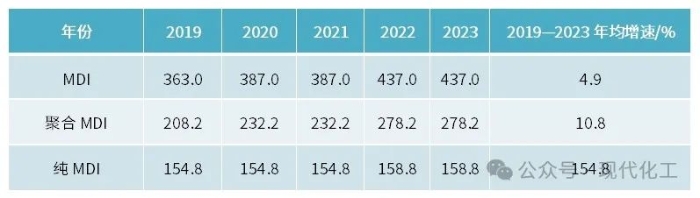

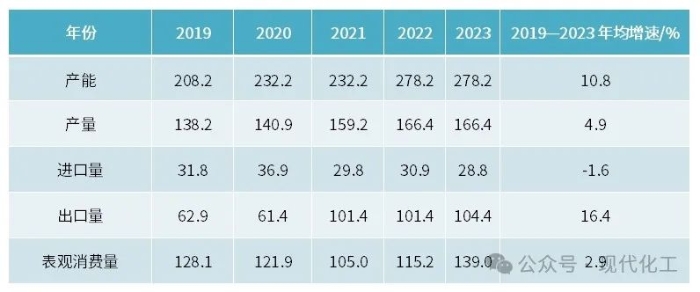

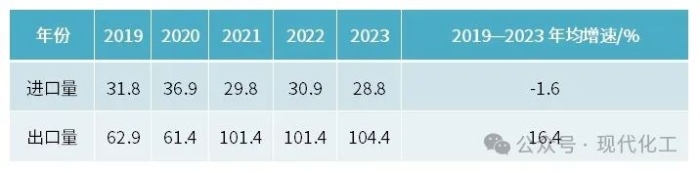

近年来随国内聚合MDI新增产能的不断释放,产能过剩明显,但是供应过剩情况并不明显。2023 年中国MDI产能共计437.0 万t/a,其中聚合MDI产能278.2 万t/a,其余为纯MDI,产能158.8 万t/a;全球聚合MDI货源紧张,中国聚合MDI产量增加明显,出口量大增,进口量减少。2019—2023 年中国MDI产能分析见表7,2019—2023 年中国聚合MDI供需分析见表8。

表7 2019—2023 年中国MDI产能分析 万t/a

表8 2019—2023 年中国聚合MDI供需分析 万t/a

聚合MDI下游整体需求逐年增加,2020 年受全球公共卫生事件的影响,国外聚醚冷储食品需求激增,冰箱冷柜行业产销大幅增长,带动国内聚合MDI下游整体需求大幅增加。

1.2.2 主要生产企业

中国主要有万华化学(烟台/宁波)、BASF(上海/重庆)、亨斯迈、科思创、东曹瑞安等5 家MDI生产企业,其产能情况见表9。

表9 2019—2023 年中国MDI主要生产企业及其产能情况 万t/a

1.2.3 进出口情况

2019—2023 年,我国聚合MDI进口量总体降低,出口量总体增长,年均增速为10.4%,2023 年出口量达到104.4 万t。2019—2023年中国聚合MDI进出口情况见表10。

表10 2019—2023年中国聚合MDI进出口情况 万t/a

聚氨酯硬泡并非标准化产品,不同的起始剂、不同的PO(环氧丙烷)接挂数量可以得到不同牌号的单体聚氨酯硬泡,其羟值、黏度、外观、含水量和应用领域均不相同。组合聚氨酯硬泡是典型的“配方型”产品,其中黑料(聚合MDI)的生产技术壁垒高,是聚氨酯硬泡的核心技术,目前聚氨酯硬泡的技术研究主要围绕MDI进行。

目前国内外MDI最主要的生产方法仍是液相光气法,国外公司包括BASF、科思创、亨兹曼等,国内公司以万华化学为代表。限制液相光气法进一步发展的主要因素包括:①光气易挥发且有剧毒;②副产物氯化氢对设备的腐蚀性导致生产装置造价成本昂贵;③产品中含氯化合物不易分离的特性致使纯MDI产品收率低;④生产线柔性化水平低;⑤废盐水等排放处理耗费成本。

因此,近年来化工企业和研究单位一直都致力于寻找经济性和安全性更高的MDI合成路线。全球典型代表企业及其工艺包括:日本旭化成公司开发的苯胺氧化羰基化法、美国Arco公司开发的硝基苯还原羰基化法和中科院开发的胺解法(DMC胺解法、尿素胺解法以及反应耦合法)。虽然上述非光气法是目前国内外合成MDI的研究热点,但基本都处于试验研发阶段,其中最具工业化前景的工艺路线为胺解法。

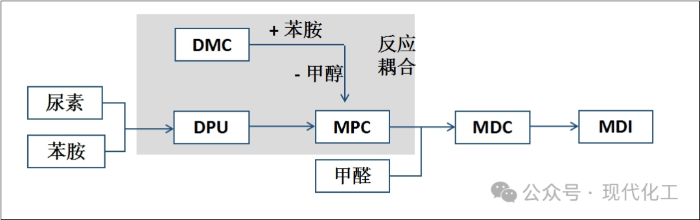

图1 合成MDI的反应耦合法

对比非光气法合成MDI的主要工艺路线,以DMC(碳酸二甲酯)、DPU(N,N-二苯基脲)耦合制备MPC(N-苯氨基甲酸甲酯),再通过MPC热分解制备MDI的反应耦合法(见图1),最具工业应用前景。DPU可由苯胺、尿素在常压下采用高效催化体系合成,转化率能够达到99.1%(工业化产率为40%),进一步合成MPC的选择性达到99.6%,其催化剂可实现反复使用;小试结果表明,反应耦合法产品中纯MDI基本达到100%,各项性能指标均良好,而采用光气法获得的纯MDI占比不超过70%。如果以纯MDI和聚合MDI的售价作对比,相较于光气法,反应耦合法吨产品收益高出1000元。另外,所需原料在国内的市场供应稳定,原料成本低廉。关于该技术,中科院过程工程研究所拥有其全部知识产权,当前正在与陕西煤业化工集团合作,进行产业化试验布局。

目前市场上的主流聚醚多元醇有3种:①以多元醇或有机胺为起始剂,与环氧丙烷或环氧丙烷和环氧乙烷的聚合物,俗称聚醚多元醇(PPG),该类产品在聚氨酯生产中用量最高;②聚合物聚醚多元醇(POP),以PPG为原料,采用如丙烯腈或(和)苯乙烯类乙烯基单体在多元醇中经本体聚合反应制得,POP一般不单独使用,而与PPG复配,从而使聚氨酯制品的性能更加优良,主要用于生产聚氨酯软泡及弹性体等;③聚四亚甲基醚乙二醇(PTMEG,又称聚四氢呋喃型多元醇),通过四氢呋喃(THF)开环聚合得到,主要用于生产聚氨酯弹性纤维(氨纶)及特种弹性体等。

国内企业的主流牌号多为通用聚醚多元醇,其起始剂为丙三醇或蔗糖,环氧化物(一般是环氧丙烷与环氧乙烷并用)为主要原料,通过混合加或分批加等不同方式,改变环氧丙烷与环氧乙烷占比及加料次序等条件,生产出各种牌号。从原料价格来看,以蔗糖及其混合物为起始剂的聚醚多元醇更具成本优势。

2.2.1 催化剂体系和聚合工艺

聚醚多元醇的催化剂体系主要包括CsOH、碱土金属化合物、金属卟啉络合物、磷腈类以及新型催化剂如双金属氰化物。其中,新型催化剂双金属氰化物,具有反应活性高、生产周期短等特点,合成的聚醚多元醇相对分子质量分布窄、不饱和度低、黏度低,适合用于聚氨酯材料的合成。国外公司主要有Dow、Azuki、Shell和美国Orin等,都是采用基于双金属氰化物催化剂制备出性能优良的聚醚多元醇;国内金陵石化、天津石化等企业也通过不断优化自己研发的双金属氰化物催化剂,来制备相对分子质量高且不饱和度低的聚醚多元醇。

聚醚多元醇工业化生产技术已经相当成熟,未来的发展方向集中在生物基多元醇的开发。

2.2.2 生物基多元醇研究进展

由于石化基聚醚多元醇具有难以降解的缺陷,而且生产成本受制于原油价格,发展生物基聚醚多元醇已成为新的研究热点。目前生物基多元醇在聚氨酯行业的替代率还不及5%,按照在2030 年实现用生物基产品替代20%石化产品的愿景规划,生物基多元醇发展存在缺口,未来需求量可观。生物基聚醚多元醇可再生,满足环保要求的同时,还能减少环氧丙烷和环氧乙烷的用量。近几年植物油多元醇已经在聚氨酯部分应用领域一定程度地替代了石化基多元醇。

在国际市场上,生物基多元醇相关供应商主要为欧美企业,有传统的化工企业如BASF、Dow、DuPont等,也有原来以农业为主的企业,如美国Cargill。BASF开发了含有31%蓖麻油为原材料的多元醇,并推向商业化,商品名为Lupranol Balance 50,适用于生产褥垫和家具用软泡。法国Hobum Oleochemicals公司以蓖麻油、大豆油等植物油为生物基,采用环氧化法制备多元醇,目前已实现工业化生产,产品系列为Merginol,其中Merginol 910的羟值约为400 mg(KOH)/g,其合成的聚氨酯可用于泡沫、涂料等。

相比于国外技术,国内对生物基多元醇的研究起步晚,但技术发展迅速。上海高维实业有限公司和上海中科合臣股份有限公司,在国内首创了以转基因大豆油为生物基生产多元醇的方法和配套工艺及装置,其产品主要用于聚氨酯硬泡及粘合剂等领域。南京红宝丽公司以菜籽油为生物基、万华化学将蓖麻的健康环保特性注入到聚醚多元醇的研发过程中,开发出生物基聚醚产品WANOLFB 340&350,广泛应用于家具和汽车领域。

作为目前最主流的生物基多元醇合成方法,环氧化法已实现工业化生产。基于我国丰富的油脂资源,下一步的攻关重点是开发环保型的植物油环氧化催化体系,并完善配套工艺及装置,打通低成本和环保的产业链条。

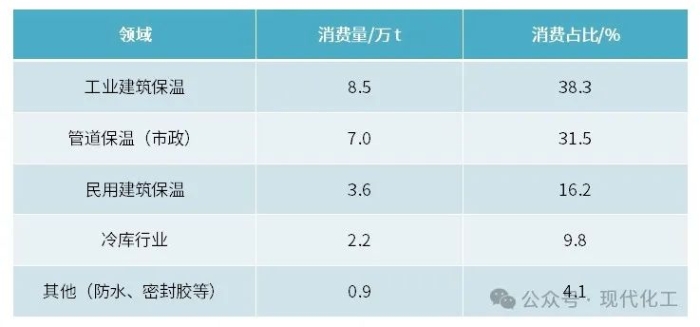

聚氨酯硬泡在建材领域主要用作保温板材、管道保温、喷涂保温、冷库行业及防水、密封胶等。2023 年,建材领域聚氨酯硬泡消费量22.2 万t(以白料聚醚多元醇的用量计),其中以保温材料为主,工业建筑保温消费量8.5 万t,消费占比38.3%;民用建筑保温消费量3.6 万t,消费占比16.2%;管道保温消费量7.0 万t,消费占比31.5%(见表11)。

表11 2023 年中国建材领域硬泡聚醚消费结构分析

中国硬泡聚氨酯的主要应用领域为家电冷藏行业,但在发达国家,硬泡聚氨酯的主要消费领域是建筑外保温领域,市场中占据相当大的份额(如美国高达57%),而我国这一比例尚不足10%。

与聚苯乙烯(EPS和XPS)相比,聚氨酯保温材料的导热系数更低,阻燃性能更优异,是建筑节能外墙的理想材料。因此在我国绿色节能建筑的背景下,聚氨酯保温材料具有非常广阔的发展前景。

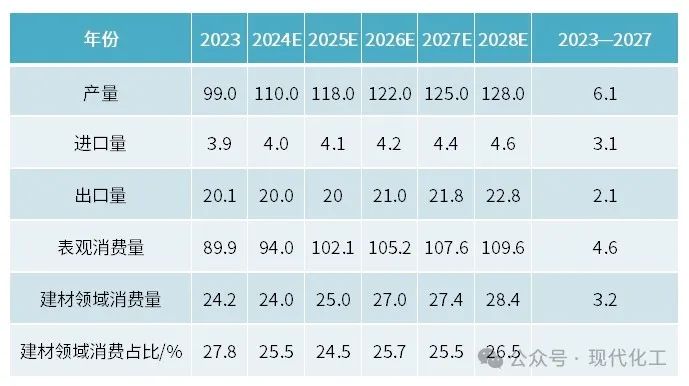

2023 年硬泡聚醚产量为101 万t,预计至2028年产量增至125 万t,主要是新增产能产量释放及已有产能开工提升。预计2023—2028年硬泡聚醚产量年均复合增速保持在6.1%;同时随着国内产量增加,预计硬泡聚醚出口也会持续增加,2023 年出口量20.1 万t,至2028 年将达到22.8 万t;进口量方面,2023 年进口量3.9 万t,预计2028 年进口量达4.6 万t(见表12)。

表12 2024—2028 年硬泡聚醚供需预测 万t

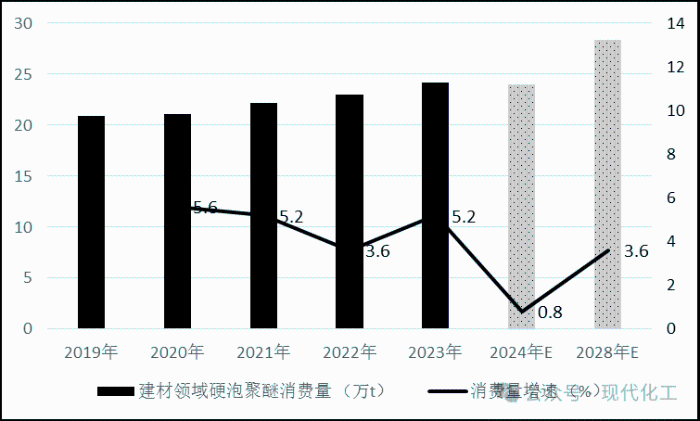

硬泡聚醚表观消费量2023年为89.9万t,预计2028年增至107.6 万t,年均复合增速4.6%。其中用于建材领域硬泡聚醚消费量2023年为24.2 万t,预计2028 年增至28.4 万t,年均复合增速3.2%(见图2)。

图2 中国建材领域硬泡聚醚消费量增速及预测

综合未来工业建筑保温领域保温板及喷涂两种应用领域增长情况,预计至2027 年工业建筑保温领域硬泡聚醚消费量9.0 万t,2023—2027 年年均增速1.1%;2027 年民用建筑保温领域硬泡聚醚消费量3.7 万t,2023—2027 年年均增速1.4%。冷库用保温材料多为聚合MDI+硬泡聚醚组合料,根据未来冷库容量的增速及硬泡聚醚在冷库领域的需求情况,预计至2027 年,冷库领域硬泡聚醚的消费量约3.4 万t,2023—2027 年年均增速8.3%。供热管道保温材料全部为聚氨酯,无竞争产品替代风险,受以上热力管道新增及更换需求,硬泡聚醚在管道保温领域的需求预计持续增加,预计至2027 年,管道保温领域硬泡聚醚的消费量10.3 万t,2023—2027 年年均增速8.3%。此外硬泡聚醚还可用于防水、密封胶等领域,预计至2027 年该领域硬泡聚醚消费量约1.0 万t。

目前,我国建筑物的供暖和制冷年均能耗是发达国家的2~3倍,达到产业总能耗的30%以上,保温材料的研发应用能够实现建筑能耗的大幅降低,因此推广聚氨酯保温等新型建筑节能技术势在必行。住房和城乡建设事业“十四五”规划指出,聚氨酯作为建筑节能领域重要材料之一,未来发展前景巨大。《聚氨酯行业“十四五”发展指南 》提出,要提高行业集中度,推动聚氨酯产业集群发展,做大做强产业链。

目前我国聚醚多元醇行业形成跨国化企、大型国企和民营企业三足鼎立格局,市场集中度较低。聚醚多元醇行业供应过剩现象较为严重,未来扩产仍旧不断,供应端竞争激烈。因此,近几年市场占有率高的国内企业应不断调整产销模式,实现单一品种向多元化发展,投资规模趋向大型化,实现上下游产业链全贯通,从而达到生产成本降低和市场占有率提高的双重优化。对于炼化企业,丙烯-环氧丙烷-聚醚多元醇的产业链延伸和发展,符合未来化工领域产业链一体化发展的方向。利用一体化项目的乙烯、丙烯和苯进行深加工,通过共氧化法生产环氧丙烷和苯乙烯,并进一步生产聚醚多元醇和聚合物多元醇产品。在生物基多元醇的开发方面,重点布局环氧化法合成生物基多元醇,以开发环保型的植物油环氧化催化体系为攻关重点,并完善配套工艺及装置,打通低成本和环保的产业链条。

对于我国MDI市场的经营者来说,风险主要来自政策和新进入企业竞争,此外,MDI行业还有很高的资金门槛。万华化学就得益于规模及成本优势,2021 年万华化学完成了烟台MDI装置110 万t/a技改扩能,公司MDI产能由此提高至265 万t,占全球市场份额近三成,为全球最大MDI生产商,随着其规模优势进一步显现,MDI市场持续向石化、新材料板块开创多个增长点。大型炼化企业一体化优势明显,更具备成本优势,可以选择进一步优化产业结构,业务涵盖聚氨酯、石化、精细化学品产业集群。目前生产异氰酸酯的主流技术光气法因环保缺陷会逐渐被非光气法替代。采用DMC、DPU反应耦合法,合成MPC来制备MDI的清洁工艺,最具工业应用前景,相关企业和研究机构应将重点放在非光气法的研究,可选择与中科院过程工程研究所联合进行大规模工业化。

END